申告期限と提出先

相続開始から10ヶ月以内(相続財産の分割協議が未成立でも)に被相続人の死亡時の住所地を管轄する税務署に申告書を提出

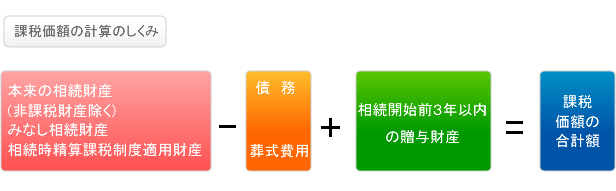

相続税とは

|

相続税の基礎控除= 3,000万円 + 法定相続人の数 × 600万円

例)相続税の課税価格の合計額 8,000万円 の場合

法定相続人 妻・長男・長女の3人の場合 課税価格の合計額 8,000万円 >基礎控除額 4,800万円 よって相続税がかかります。

8,000万円 - 4,800万円=課税遺産総額 3,200万円

※法定相続人の中に養子がいる場合 → 実子がいる場合 養子の数は1人まで

→ 実子がいない場合 養子の数は2人まで

|

| 例)相続人として妻、長男、長女の場合 | |||||||||||||||||||

|

|

||||||||||||||||||

|

|||||||||||||||||||

|

|||||||||||||||||||

| (1) | 相続税の総額を課税価額の合計に占める各人の課税価額の割合で按分計算します。 (各人が取得した相続財産の比率によって、税額を分担します。) |

| (2) | 各人の按分された税額から各種の税額控除の額を差引いたものが納付税額です。 |

各種税額控除の主なものとして配偶者の税額軽減額があります。

| a. 課税価額の合計額 × 1/2(配偶者の法定相続分) | いずれか大きい方まで相続税額はかかりません |

| b. 1億6千万円 |